- 国创智库全球金融资本领军企... 699000元 2021年1月23日

- 企业经理人内训课程-清华内训... 0元 培训企业指定

- 企业中高层管理人员内训课程... 0元 培训企业指定

- 清华金融专修课程定制 0元 2020年12月26日

- 清华大学财务总监内训课程定制 0元 2020年12月19日

清华大学实战型财务总监班财务报表分析与企业经营决策课程回顾

贾老师——实战派财税管理专家,美国资深注册管理会计师(CMA),注册税务师。

贾老师将当天的内容分为四部分为同学们具体讲解:如何读懂财务报表、财务分析工具、如何运用财务分析工具、税务筹划的要点。

21世纪的财务分析与财务决策包括:

消费者利益:产品、服务

股东利益:投资决策、融资决策、经营决策

员工利益:员工管理、薪酬福利、上升空间

财务分析的目的:企业所处的阶段不同,财务分析的关键点也就不同,但是最终的目的就是决策。

(同学们正在认真听讲,奋笔疾书)

财务报表分类

按报告周期:年度报表、季度报表、月度报表

按财务报告:年度报告、中期报告

财务分析的依据—财务报表

资产负债表、利润表、现金流量表

会计恒等式1:资产=负债+所有者权益

负债:是指企业过去的交易或者事项形成的,预期会导致经济利益流出企业的现时义务。

所有者权益:又叫股东权益,是指企业资产扣除负债后,由所有者享有的剩余权益。公司的所有者权益又称为股东益。

会计恒等式2:收入-成本费用=利润

财务分析包括:营运能力指标体系、同类型分析、盈利能力指标分析、短期偿债能力指标分析、长期偿债能力指标分析、绩效管理、市价比率等。

税种、税类:

税务筹划原则:

1、 节税筹划——政府提倡的行为

2、 避税筹划——政府不提倡的行为

3、 税负转嫁——政府持中立态度

4、 防范纳税风险——政府对此非常提倡

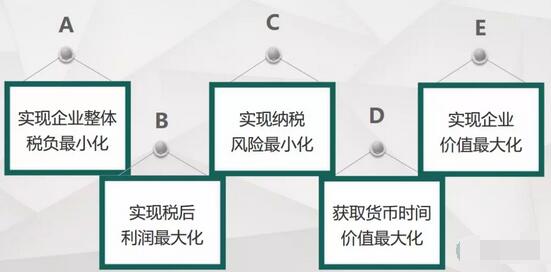

税务筹划的五个目标:

税务筹划的七个方法:

1、降低计税依据

2、降低适用税率

3、加大可抵扣税额

4、直接减免税款

5、延迟纳税时间

6、规避或转移纳税义务

7、防范纳税风险

税务筹划的八大特点:

合法性 筹划性 目的性 协作性

专业性 全局性 时效性 风险性

贾老师以扎实的基础理论知识,清晰的逻辑思维方式,以务实、生动的实战案例,为我们生动地讲解了财务报表分析与企业经营决策。

到此,我们为期三天的课程就圆满结束了。

Life is to seek new knowledge!

6月,我们依然会在清华校园里等你们。。。

文章相关课程:

查看简章:清华大学实战财务总监(CFO)班

电话咨询:13911249815 李老师

- ·“扬帆起航 乘风破浪”2020...

2020-12-09

- ·BSN课堂|中国民营企业金融业...

2020-12-08

- ·高级人力资源HRD研修班 第2...

2020-11-30

- ·营销管理与创新实战CMO高端班...

2020-11-26

- ·美国加州商业大学国际金融Ph...

2020-10-21

- ·北京大学-美国加州商业大学国...

2020-10-21

- ·清华房地产营销实操与落地高...

2020-10-17

- ·清华大学工商管理EMBA总裁高...

2020-10-17

- ·中国工程咨询与勘察设计院 ...

2020-09-30

- ·清华工商管理(EMBA)总裁高...

2020-09-28

- ·清华大学战略经营方略(EMBA...

2020-09-03

- ·EU商学院工商管理博士8月论文...

2020-08-31

-

企业培训网 | 管理培训 | 企业管理培训 | 企业培训 | 总裁培训 | 企业家培训 | 清华研修班 | 北大总裁班 | 在职学位 | 企业内训 | 短期培训 | 企业培训论坛

培训广告咨询:QQ:81264138;290439089:E-mail:pku@ceopx.cn 培训课程咨询:010-62761189 010-62780918

版权说明:企业培训网只作为企业管理培训课程推广平台,培训课程最终解释权归各个主办方,如涉及版权问题请告知,本站原创文章禁止转载!

Copyright©2006 - 2020 企业培训网(www.ceopx.cn) All Rights Reserved.京ICP备10000853号

北京祥宇海天教育科技有限公司 版权所有